|

2 wesentliche Versicherungen, die Sie nie mehr verwechseln werden!

Freitagabend. Die Arbeitswoche ist geschafft. Markus und Felix lassen gemütlich den Feierabend ausklingen und philosophieren über das Leben und die Arbeit. Es kommen ihnen eine Menge „Was-wäre-wenn“-Fragen in den Sinn: „Sag mal Felix, was würdest du tun, wenn du nicht mehr arbeiten kannst und plötzlich nix mehr verdienst? So ganz ohne Einkommen wäre das ja schon ein Problem, mit dem Haus und der Familie …“ „Du meinst, wenn ich krank werden würde? Kein Problem ich hab' eh eine Unfallversicherung.“, meint Felix. […]

Das Gespräch unter Freunden, dem wir kurz lauschen durften, möchten wir zum Anlass nehmen und zwei Versicherungen vergleichen, die häufig verwechselt werden. Felix erliegt hier nämlich einem recht populären Irrtum - er hat ganz klar folgende Versicherungen durcheinandergebracht: die private Unfallversicherung und die private Berufsunfähigkeitsversicherung.

Beide Versicherungen haben zwar das gleiche Ziel: finanzielle Unterstützung bei körperlichen Schäden, allerdings sind die Ursachen für den Versicherungsfall und die Leistungen komplett verschieden.

Sehen wir uns die beiden Versicherungen einmal genauer im Hinblick auf Zweck, Ursachen und Leistung an:

Die private Unfallversicherung

→ Wofür eine private Unfallversicherung?

Die private Unfallversicherung ist eine wichtige Ergänzung zur gesetzlichen Unfallversicherung. Die gesetzliche Unfallversicherung schützt nämlich nur bei Unfällen, die sich während der Arbeitszeit oder auf dem Weg von und zur Arbeit ereignen. Die meisten Unfälle aber - rund ¾ aller Unfälle - ereignen sich in der Freizeit: beim Sport, bei Haus- und Gartenarbeiten, … und für diese ist die gesetzliche Unfallversicherung nicht zuständig.

→ Schadensursache

Wie der Name bereits sagt, muss bei der Unfallversicherung, der Schaden aufgrund eines Unfalles eintreten. Dabei ist ein Unfall ein plötzlich von außen auf den Körper einwirkendes Ereignis. Allmähliche körperliche Schäden, z.B. durch Abnützung von Gelenken oder Krankheit gelten nicht als Unfall.

→ Wann leistet die private Unfallversicherung?

Die private Unfallversicherung leistet, wenn durch einen Unfall die körperliche oder geistige Leistungsfähigkeit des Versicherten dauerhaft beeinträchtigt ist. Je nach Art des Unfalles, bzw. dessen Folgen, sowie des konkreten Vertrages besteht die Leistung aus einer einmaligen Zahlung, einer monatlichen Rente oder einer Kombination aus beidem.

Es geht bei der privaten Unfallversicherung nicht vordergründig um den dauerhaften Ausgleich von fehlendem Einkommen, sondern vielmehr um den Ausgleich finanzieller Zusatzbelastungen nach einem Unfall (Rehakosten, Therapiekosten, Umbauarbeiten im Zuhause, …). Eine Invalidität zieht nicht zwangsläufig eine Berufsunfähigkeit nach sich, man kann also – wenn vielleicht auch in einem anderen Beruf – weiterarbeiten.

Die private Berufsunfähigkeitsversicherung

→ Wofür eine private Berufsunfähigkeitsversicherung?

2019 stellten 52.691 Personen erstmalig bei der PVA einen Antrag auf Invaliditätspension, lediglich rund ein Drittel davon wurden positiv beurteilt. Hat man die bürokratischen Hürden überwunden und bekommt die Pension zugesprochen, richtet sich die Höhe allerdings nach bisherigen Beitragsjahren und Einkommen: im Durchschnitt liegt die staatliche Berufsunfähigkeitspension bei 800-1.000 € monatlich. Zusätzlich gibt es eine altersbedingte Wartezeit, also eine Mindestzahl an Versicherungsmonaten, die für die Zuerkennung Voraussetzung sind. Berufsunfähigkeit bleibt also trotz staatlicher Absicherung ein existenzbedrohendes Risiko, denn zur Deckung der laufenden Kosten wie Kredite, den Unterhalt der Familie, … reicht diese in den meisten Fällen nicht aus.

→ Schadensursache

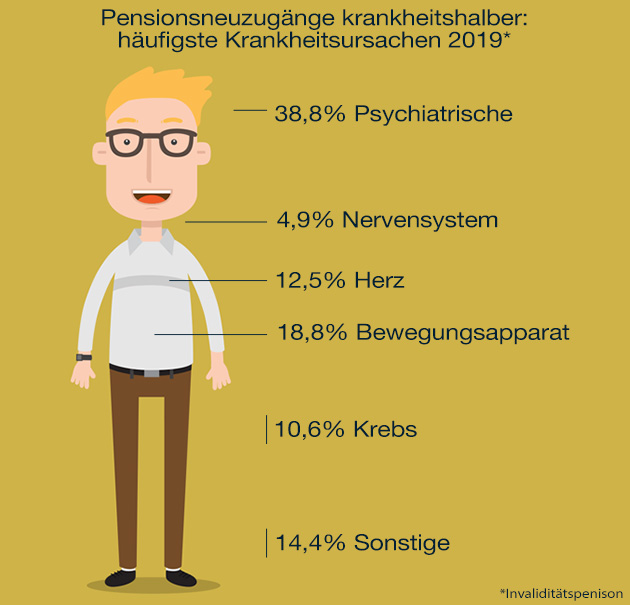

Die Ursachen, seinen Beruf aus gesundheitlichen Gründen nicht mehr ausüben zu können sind (leider) vielfältig: psychische Erkrankungen, Beeinträchtigungen des Bewegungsapparates, Krebserkrankungen, … aber auch Unfälle.

Pensionsneuzugänge krankheitshalber Invaliditätspension

→ Wann leistet die Berufsunfähigkeitsversicherung?

In der Regel, wenn Ihre Arbeitsfähigkeit aus gesundheitlichen Gründen um mindestens 50% für mindestens 6 Monate gemindert ist. Dann erhalten Sie die vertraglich vereinbarte Rente bis zum festgelegten Zeitpunkt.

Aus dem Leben gegriffen

# Angelika, 26 Jahre, Grafikerin

Nach einigen persönlichen Schicksalsschlägen erleidet Angelika ein Burn-Out und kann ihren Beruf nicht mehr ausüben. Sie hat eine private Unfallversicherung, eine Berufsunfähigkeitsversicherung wollte sie „irgendwann mal“ abschließen …

Welche Leistungen stehen ihr zu?

Da kein Unfall passiert ist, sondern eine Krankheit eingetreten ist, liegt hier kein Schadensereignis im Sinne der privaten Unfallversicherung vor. Die dauerhaften finanziellen Folgen der Krankheit, sprich den Einkommensverlust, muss Angelika also selbst tragen. Im besten Fall erhält Angelika Leistungen aus der gesetzlichen Berufsunfähigkeitspension, die meist einen mageren Ausgleich darstellt.

# Rainer, 35 Jahre, Altenpfleger

Bei einem Unfall beim Radfahren verletzt Rainer sich den Arm - mit bleibenden Folgen. Durch die dauerhaft eingeschränkte Funktionsfähigkeit des Armes kann er seinen Beruf als Altenpfleger nicht mehr ausüben. Um seine Familie abzusichern, hat er eine Berufsunfähigkeitsversicherung abgeschlossen, da er ein recht beschauliches Leben führt, hat er eine private Unfallversicherung als nicht notwendig betrachtet.

Welche Leistungen stehen ihm zu?

Die Berufsunfähigkeitsversicherung leistet die monatlich vereinbarte Rente bis zum vereinbarten Alter, der Einkommensverlust ist somit ausgeglichen. Hätte Rainer auch eine private Unfallversicherung, hätte auch diese aufgrund des Unfalles und einer bleibenden Invalidität geleistet und die Situation so zumindest finanziell weiter entspannt.

# Thomas, 34 Jahre, Automechaniker

Nach einem Unfall beim Klettern sitzt Thomas im Rollstuhl und kann seinen Beruf nicht mehr ausüben. Er hat sowohl mit einer privaten Unfallversicherung als auch mit einer Berufsunfähigkeitsversicherung vorgesorgt.

Welche Leistungen stehen ihm zu?

Thomas hat finanziell bestmöglich für so einen Fall vorgesorgt. Durch die private Unfallversicherung kann er seine Reha- und Therapiekosten, den Umbau seiner Wohnung, die Kosten für den Rollstuhl usw. finanzieren.

Da er seinen Beruf als Automechaniker dauerhaft nicht mehr ausüben kann, steht ihm durch die private Berufsunfähigkeitsversicherung eine monatlich festgelegte Rente bis zum vereinbarten Alter zu.

Natürlich sind unsere Beispiele zur besseren Veranschaulichung sehr vereinfacht dargestellt, sie verdeutlichen aber den Unterschied zwischen privater Unfallversicherung und privater Berufsunfähigkeitsversicherung.

Und egal ob Krankheit oder Unfall: der finanzielle Ausgleich ist natürlich kein Trost in gesundheitlicher Hinsicht, aber zumindest zusätzliche finanzielle Sorgen werden vermieden oder gemildert.

TIPP

Wir empfehlen, eine private Berufsunfähigkeitsversicherung bereits in jungen Jahren, also am Anfang der beruflichen Karriere abzuschließen. Einerseits ist auf das gesamte Nettolebenseinkommen gerechnet der Einkommensverlust viel höher und andererseits ist – wie auch bei der privaten Krankenversicherung – jung und gesund der Schlüssel zur günstigen Prämie.

Melden Sie sich bei uns! Wir besprechen gerne mit Ihnen, wie Sie am besten für sich und Ihre Familie vorsorgen.

| |

UNFALL-

VERSICHERUNG |

BERUFSUNFÄHIGKEITS-

VERSICHERUNG |

| Zweck |

Ausgleich finanzieller Belastungen als Folgen eines Unfalles |

Einkommen

absichern |

| Versichertes Risiko |

Dauernde Invalidität |

Berufsunfähigkeit |

Schadens-

ursache |

Unfall |

Unfall, Krankheit |

| Form der Leistung |

Einmalige Zahlung, monatliche Unfallrente, oder Kombination aus beidem (je nach Vertrag) |

Vertraglich vereinbarte Rente bis zum festgelegten Alter (Zeitpunkt) |

|