Späterer Pensionsantritt wird attraktiver

Auch im jüngsten Bericht der OECD (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung) von Ende 2023 setzte es wieder harsche Kritik am österreichischen Pensionssystem. Die Schere zwischen dem vom Gesetzgeber vorgesehenen Pensionsantrittsalter für Männer (65) und dem tatsächlichen Rentenantritt (61,6) war unter den 38 OECD-Staaten im Jahr 2022 nur in Frankreich und Belgien größer. Neben den vierthöchsten Pensionskosten im Verhältnis zum Bruttoinlandsprodukt sticht Österreich auch beim faktischen Rentenantrittsalter von Frauen mit 59,7 Jahren negativ heraus.

Seitens der OECD werden den heimischen Politikern Maßnahmen empfohlen, die zu einer höheren Beschäftigung von älteren Personen führen sollen. Dazu zählen gesundheitliche Prävention, Weiterqualifizierung und generelle Förderprogramme für längere Erwerbstätigkeiten. Relativ zeitgleich mit dem OECD-Bericht hat die Regierung zumindest finanzielle Anreize für das Arbeiten über das gesetzliche Pensionsantrittsalter hinaus beschlossen.

Keine selbständige Erwerbstätigkeit bei vorzeitigen Pensionsformen möglich

Ein vorzeitiger Rentenbezug - beispielsweise mit der ab dem 62. Lebensjahr möglichen Korridorpension - und eine parallele selbständige Tätigkeit werden auch in Zukunft nicht möglich sein. Eine geringfügige Beschäftigung (2024: max. € 518,44 pro Monat) im unselbständigen Bereich ist hingegen erlaubt. Hat man das Regelpensionsalter (Frauen bis Geburtsjahrgang 1963 noch mit 60, seit heuer wird bis Geburtsjahrgang 1968 auf 65 angehoben, Männer generell 65) erreicht, kann neben dem Pensionsbezug eine uneingeschränkte Erwerbstätigkeit ausgeübt werden. Nachteilig ist hierbei der doppelt zu bezahlende Krankenversicherungsbeitrag für Pension und Erwerbstätigkeit. Steuerlich suboptimal werden beide Einkommensquellen zusammengerechnet und führen zu einer verhältnismäßig hohen Steuerprogressionsstufe.

Höhere Zuschläge und geringere Beiträge für längeres Arbeiten

Im Rahmen der Korridorpension wurde ab heuer ein späterer Rentenabruf attraktiver gestaltet. Grundsätzlich bringt jede pensionsversicherungspflichtige Erwerbstätigkeit eine Steigerung des Pensionsanspruchs, auch wenn man sich schon in der Phase des Rentenbezugs befindet. Wenn man seine Pension allerdings zum gesetzlichen Antrittsalter noch nicht abruft, erhält man einen Zuschlag auf die angesammelte Gesamtrentenhöhe von 5,10 Prozent pro Jahr, bis zum Vorjahr betrug der Zuschlag jährlich nur 4,20 Prozent. Wie bisher sind in dieser Zeit nur die halben Pensionsversicherungsbeiträge an die SVS zu entrichten (Ersparnis 9,25 Prozent), während man bei Erwerbstätigkeit neben dem Rentenbezug die vollen Beiträge bezahlen muss. Diese Begünstigungen gelten maximal 3 Jahre, Männer sollten also spätestens mit 68 ihre Pension beantragen.

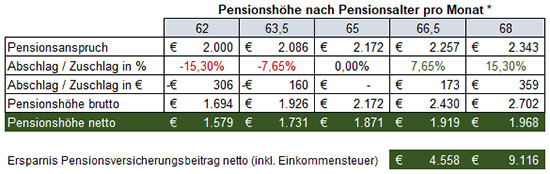

Im nachstehenden Rechenbeispiel haben wir für Sie für bei einem männlichen Unternehmer die finanziellen Auswirkungen der frühest möglichen Pension mit 62 mit der Regelpension und den Neuerungen im Zuge des späteren Rentenabrufs gegenübergestellt.

| |

* Mann, ab dem 62. Lebensjahr wurde ein konstanter SV-pflichtiger Gewinn von € 45.000,- unterstellt.

Berechnung Ersparnis PV-Beitrag: Unter Einrechnung der steuerlichen Effekte auf Basis der Werte von 2024

|

|

Tipp – Planen Sie Ihren finanziellen Ruhestand langfristig

Auf den ersten Eindruck scheint die aufgeschobene Pensionsvariante mit den Zuschlägen und den geringeren Sozialversicherungsbeiträgen als die eindeutig günstigere Variante. Tatsächlich aber hat der Pensionist mit 62 und der monatlichen Rente von € 1.579,- gegenüber jenem, der erst mit 68 seinen Ruhestand antritt, über 6 Jahre lang bereits eine Gesamtpension von € 132.060,- bezogen und damit einen erheblichen finanziellen „Vorsprung“. Unabhängig vom entscheidenden Unterschied, dass zudem 6 Jahre länger für die dann höhere Pension gearbeitet werden muss, ist der Amortisationszeitpunkt der späteren Rente gerade bei Männern teils schon über der statistischen Restlebenserwartung.

Freilich muss man sich einen vorzeitigen Pensionsantritt und die damit kleinere Rentenzahlung auch finanziell leisten können. Sehr gerne beraten wir Sie zu Ihren gesetzlichen Ansprüchen und erstellen mit Ihnen einen individuellen Plan für Ihren optimalen Übergang in den verdienten Ruhestand.

(Datenquellen: OECD, GSVG, eigene Berechnungen)

|