Explosion bei den Pflegekosten macht privates Vorsorgen immer wichtiger

Es sind enorme demografische Herausforderungen im Bereich der Pflege, die Österreich in den nächsten Jahrzehnten bewältigen muss. So wird sich beispielsweise der Anteil der über 80-Jährigen in unserem Land bis zum Jahr 2050 verdoppeln. Das Österreichische Institut für Wirtschaftsforschung (WIFO) rechnet in einer aktuellen Studie, dass sich die Anzahl der Pflegegeldbezieher bis 2050 gegenüber 2023 um fast 54 Prozent auf rund 732.000 Menschen erhöhen wird. Die Kosten dafür dürften von derzeit 3,06 auf 9,18 Milliarden Euro explodieren. Dazu wird auch in der gleichen Zeitspanne beim öffentlichen Nettoaufwand für Pflegedienstleitungen (Pflegeheime, mobile Pflege, etc.) mit rund 10,7 Milliarden Euro eine mehr als 3-fach so hohe Summe wie derzeit aufzubringen sein. In Anbetracht dieser alarmierenden Zahlen werden private Vorsorgemaßnahmen in diesem Segment immer wichtiger.

Budgetentlastung über Pflege zu Hause

In einem niederösterreichischen Pflegeheim in der günstigsten Kategorie fallen für eine Person in der Pflegestufe 4 derzeit monatliche Kosten von knapp 4.000 Euro an. In den seltensten Fällen reicht das Einkommen bzw. die Pension des Betroffenen aus, um diese Kosten zu decken, es sind daher massive Zuzahlungen aus Steuergeldern notwendig. Auf Vermögenswerte (Pflegeregress) zur Deckung der Heimaufwendungen darf inzwischen österreichweit nicht mehr zugegriffen werden. Neben dem Pflegegeld, der Pension oder Rente wird auch das sonstige Einkommen der/des Pflegebedürftigen zur Deckung der Heimkosten herangezogen. Wird dagegen eine Person der Pflegestufe 4 zu Hause betreut, kommt die öffentliche Hand mit einem monatlichen Pflegegeldaufwand von 827,10 Euro kostengünstig davon.

Für den nicht stationär versorgten Pflegebedürftigen geht die Rechnung allerdings leider nicht auf. Die Pflegestufe 4 setzt einen zeitlichen Betreuungsaufwand von mindestens 160 Stunden pro Monat voraus. Die Abgeltung aus dem Pflegegeld dafür (827,10 Euro) entspricht einem Stundenlohn von höchstens 5,17 Euro brutto. Freilich gibt es bei Anstellung von Fremdpersonal weitere Förderungs- und auch steuerliche Absetzmöglichkeiten. Zusätzlich wurden für pflegende Angehörige inzwischen weitere finanzielle Unterstützungen beschlossen. Von einer auch nur ansatzweisen adäquaten Entlohnung für ein Familienmitglied oder gar einer annähernden Kostendeckung für professionelles Personal kann man allerdings keinesfalls sprechen und daher ist es unverzichtbar mit privaten Vorsorgemaßnahmen entgegenzuwirken.

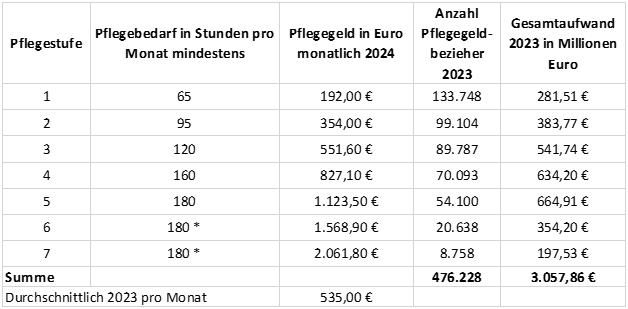

Nachstehend finden Sie die wichtigsten Zahlen zum Pflegegeld

Private Vorsorgemöglichkeiten

Das Angebot an privaten Pflegeversicherungen in Österreich ist inzwischen umfangreich. Als Grundleistung wird in der Regel abhängig von der gesetzlich zuerkannten Pflegestufe ein monatlicher Geldbetrag ausbezahlt. Bei manchen Tarifvarianten gibt es auch namhafte Einmalbeträge für definierte schwere Krankheiten. Grundsätzlich gilt: je niedriger das Einstiegsalter, desto niedriger die Versicherungsprämie und je höher die Pflegestufe, desto höher auch die private Versicherungsleistung. Jedenfalls sollte der Kapitalbedarf für Pflegemaßnahmen gerade bei jüngeren Menschen ganzheitlich mit anderen wichtigen Vorsorgethemen geplant werden. Ist man beispielsweise im Alter von 25 Jahren nach einem schlimmen Freizeitunfall an den Rollstuhl gebunden oder nach einer schweren Krankheit nicht mehr arbeitsfähig, reicht eine reine Pflegeversicherung für die Deckung von Einmalaufwendungen wie der behindertengerechten Adaptierung des Wohnbereichs nicht aus. Auch für ein adäquates Grundeinkommen muss mangels entsprechender gesetzlicher Leistungen mit weiteren privaten Versicherungsverträgen gesorgt werden.

Tipp – Ganzheitlich vorsorgen

Die Finanzierung der Pflegekosten stößt immer mehr an seine Grenzen, wie auch die Anzahl der verfügbaren Heimplätze. Bei diesem Thema gilt es aber nicht nur Vorsorgemaßnahmen für sich selbst abzuwägen, sondern sich generell in der gesamten Familie auf derartige Szenarien vorzubereiten. Das reicht von Schicksalsschlägen bei den eigenen Kindern bis zur Pflegebedürftigkeit der Eltern.

Die Möglichkeiten sich gegen derartige Szenarien finanziell abzusichern sind äußerst vielseitig. Sie reichen vom gezielten Kapitalaufbau über private Kranken-, Unfall-, Berufsunfähigkeits- bis zu eigenen Pflegeversicherungen. Sehr gerne planen wir auf Basis Ihrer individuellen Situation und Wünsche ein maßgeschneidertes Vorsorgekonzept für Sie.

Melden Sie sich bei uns – wir beraten Sie gerne!

*Datenquelle: Pensionsversicherungsanstalt, Statistik Austria, WIFO

|