|

Sparzinsen setzen zum Sinkflug an

Dass es wie heuer laut Statistik der österreichischen Nationalbank für neue Gelder auf Sparkonten wieder über 3 Prozent an Zinsen gibt, liegt sehr lange zurück. Zuletzt war das im Jahr 2008, mit durchschnittlich sogar 4,22 Prozent für Spareinlagen mit weniger als einem Jahr Bindung, der Fall. 2009 dagegen mussten sich klassische Sparbuchanleger als Folge der Finanzmarktkrise dann schon wieder mit nur noch 1,67 Prozent zufriedengeben. Im Gegensatz zu 2009 ist nicht der Beginn, sondern das Ende einer Krise, nämlich der Rückgang der Inflationsrate, der Vorbote von zukünftig wohl wieder deutlich niedrigeren Sparzinsen. Wer Erträge nach Abzug der Kapitalertragssteuer über dem Teuerungsniveau lukrieren möchte, war nicht nur in der jüngeren Vergangenheit auf höherwertige Anlagealternativen zum Sparbuch angewiesen.

Negative Realzinsen auf Sparbüchern als Normalszenario

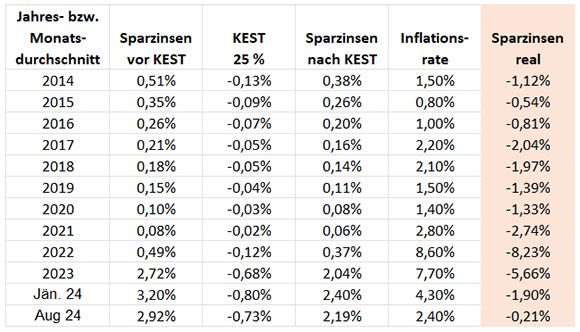

Von 2013 bis 2022 haben österreichische Banken im Durchschnitt weniger als ein Prozent Zinsen für neue Spareinlagen mit kürzerer Bindungsdauer als einem Jahr geboten. Besonderes Augenmerk sollten Anleger darauf legen, wie sich ein Investment nach Abzug von Ertragssteuern im Vergleich zur Inflationsrate entwickelt. Liegt es wie die Sparzinsen (siehe Grafik) langfristig unter der Teuerungsentwicklung, verliert das Geldvermögen an Kaufkraft. In den Jahren 2022 und 2023 war dieses Szenario durch niedrige Sparzinsen bei gleichzeitig extrem hoher Inflationsrate mit 8,23 und 5,66 Prozent Kaufkraftverlust besonders stark ausgeprägt. Aber auch in den Jahren davor setzte die schleichende Geldentwertung dem Sparvermögen stark zu. Wenngleich ertragsstärkere Anlageformen in Österreich stark auf dem Vormarsch sind, sind Bankeinlagen mit knapp 305 Milliarden Euro zum Ende des ersten Halbjahres 2024 immer noch unangefochten an erster Stelle beim Geldvermögen privater Haushalte.

Entwicklung realer Sparzinsen von 2014 bis 08/2024

Quelle: ÖNB, Sparzinsen Banken im Neugeschäft mit weniger als 1 Jahr Bindung, Inflationsrate: harmonisierter Verbraucherpreisindex |

Je länger die Bindung, desto geringer die Sparzinsen

Normalerweise bieten Banken gegen eine längere Bindungsfrist von Spareinlagen höhere Zinsen an. Da in den nächsten Monaten allerdings mit einigen Zinssenkungen der Europäischen Zentralbank gerechnet wird, ist das aktuell atypischerweise umgekehrt. Man spricht von einer sogenannten inversen Zinskurve, wo Anleger für kurzfristig gebundenes Geld mehr Zinsen als für länger laufende Einlagen erhalten. Jedenfalls ist es generell zielführend, seine aktuellen Sparkonditionen zu überprüfen und gegebenenfalls mit der Bank zu verhandeln oder alternative Angebote einzuholen. Denn viele Kreditinstitute haben die höheren Zinsen der letzten Jahre nicht automatisch an ihre Sparer weitergegeben und damit steht weiter die Null vor und oft sogar auch hinter dem Komma.

Wertpapiere profitieren tendenziell von Zinsrückgängen

Wer sich höhere und fixe Zinsen für eine längere Laufzeit sichern möchte, kann als Alternative zum Sparbuch Anleihen erwerben. Bei derartigen Wertpapieren mit typischen Laufzeiten von fünf bis zehn Jahren sind bei überschaubaren Risiken weiterhin Erträge von über 4 Prozent pro Jahr möglich. Ist man grundsätzlich bereit auch größere temporäre Wertschwankungen in Kauf zu nehmen, lohnt derzeit auch ein Blick auf den Aktienmarkt. Sinkende Zinsen sorgen für günstigere Finanzierungsmöglichkeiten von Unternehmen und damit für steigende Gewinnperspektiven. Zur Risikostreuung bieten sich sowohl im Aktien- als auch im Anleihebereich bzw. auch als Kombination beider Kategorien Investmentfonds als flexible Anlageform mit guten Ertragschancen an.

Tipp – Sichern Sie Ihr Vermögen gegen einen Kaufkraftverlust ab

Bei mittel- bzw. insbesondere bei langfristig voraussichtlich nicht benötigtem Kapital sollten Alternativen zu klassischen Sparkonten in Erwägung gezogen werden. Wenngleich das Inflationsniveau wieder rückläufig ist, wird die Teuerung den Nettoertrag am Sparbuch wohl auch in Zukunft übersteigen und für einen Kaufkraftverlust sorgen. Mit breit gestreuten Qualitätsinvestments sind bei Inkaufnahme von temporären Wertschwankungen Erträge über dem Inflationsniveau möglich und derartige Veranlagungen können auch ganz gezielt auf ihre individuellen Wünsche abgestimmt werden.

Wir stehen Ihnen sehr gerne für eine professionelle Beratung zur Verfügung und erstellen mit Ihnen gemeinsam ein in puncto Chancen und Risiken optimiertes Anlagekonzept.

Datenquelle: Österreichische Nationalbank

|