|

Drängen auf Umsetzung einer Pensionsreform wird immer lauter

Eindringlich und zahlreich wie noch nie während eines nationalen Wahlkampfs haben sich im Vorjahr Experten für eine Reform des österreichischen Pensionssystems ausgesprochen. Sogar aus der sonst eher reformmäßig zurückhaltenden Ecke der heimischen Alterssicherungskommission kamen klare Worte. „Es seien unglaubliche Anstrengungen nötig, um das Pensionssystem im finanzierbaren Bereich zu halten und diesbezüglich müsste auch das Rentenantrittsalter sukzessive auf 67 Jahre angehoben werden“, sagt die WIFI-Ökonomin und gleichzeitige Vorsitzende der Alterssicherungskommission Christine Mayrhuber. Die dann von ihrem Gremium im November 2024 veröffentlichten Zahlen bestätigten die Notwendigkeit dieser Forderung. Während der Anteil an Steuergeldern für das Pensionssystem dramatisch steigt, sinken aufgrund der heimischen Wirtschaftsflaute die Einnahmen zur Gegenfinanzierung. Die aktuell äußerst angespannte Budgetsituation dürfte die politischen Entscheidungsträger nun zum Handeln zwingen.

Öffentliche Transparenz zur Pensionslücke deutlich verbessert

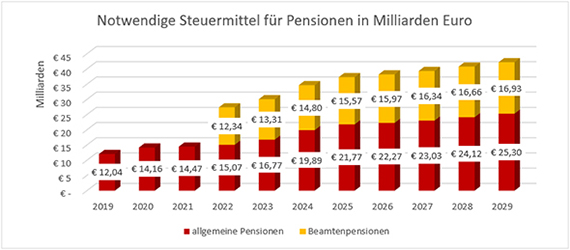

Während bis zum Jahr 2021 nur ein Teilbereich der staatlichen Pensionszuschüsse öffentlich thematisiert wurde, ist inzwischen auch dank sehr fundierter Berichte der Alterssicherungskommission eine erhöhte Transparenz geschaffen worden. Früher beschränkten sich die Diskussionen auf die sogenannte „Ausfallshaftung“ des Bundes, das war der Großteil des staatlichen Zuschusses zu den Pensionen von Unselbstständigen, Selbstständigen und Landwirten. Dieser wird im Jahr 2024 beispielsweise 13,8 Milliarden Euro betragen. Das tatsächliche Defizit unter Einrechnung aller öffentlichen Zahlungen in das Pensionssystem, insbesondere jener an die Beamten, beträgt allerdings rund 34,7 Milliarden Euro. Und wird den Schätzungen der Alterssicherungskommission bis 2029 weiter auf 42,2 Milliarden Euro steigen. Das sind um 14,8 Milliarden bzw. über 54 Prozent mehr als noch 2022.

Quelle: Bericht Alterskommission aus 11/2024, eigene Berechnungen.

Bis 2021 keine Angaben zu den Aufwendungen für Beamtenpensionen

Außertourliche Pensionserhöhungen neben der Inflation als langfristiger Kostentreiber

Dass der Staat aus Steuermitteln neben den Beiträgen von Erwerbstätigen bzw. Arbeitgebern einen Teil der Pensionsausgaben deckt, war schon mit Beginn der Finanzierungskonstruktion über das „Umlageverfahren“ so geplant. Die stetig steigende Lebenserwartung führt nun allerdings zu immer mehr Pensionsempfängern, welche noch zusätzlich in den letzten Jahren überwiegend aus politischem Kalkül teils deutlich über der Inflationsrate mit Rentenerhöhungen bedient wurden. Ein weiterer seit Langem bekannter, aber politisch negierter Negativfaktor sind die jüngst überproportional vielen Pensionierungen aus der „Babyboomer-Generation“ der 60er Jahre. Trotz steigender Erwerbstätigkeit in Österreich und damit verbundener höherer Beitragseinnahmen können diese gestiegenen Kosten nur durch massiv höhere Steuermittel gedeckt werden. Im Vergleich zur zudem derzeit auch noch schwächelnden heimischen Wirtschaftsleistung werden die staatlichen Zuschüsse gegenüber 2022 mit 6,13 Prozent des Bruttoinlandsprodukts auf 7,34 Prozent im Jahr 2029 ansteigen.

Wie könnte eine Pensionsreform ausgestaltet werden?

Nachdem aktuell kein budgetärer Spielraum für höhere Ausgaben vorhanden ist, bedeutet das für die Politik entweder massive Kürzungen in anderen Bereichen oder rasche Maßnahmen zur Abflachung der Dynamik bei den Pensionskosten zu setzen. Die Anhebung des Pensionsantrittsalters oder auch die Erhöhung der Abschläge für vorzeitige Rentenantritte sind Maßnahmen mit mittel- und langfristigem Wirkungsgrad. Hiervon sollten erfahrungsgemäß Personen, welche in etwa 5 Jahre vor dem Rentenantritt stehen, auch nicht mehr betroffen sein. Kurzfristig könnte bei der Inflationsanpassung der Pensionen in den nächsten Jahren gespart werden. Jeder Prozentpunkt der jährlichen Anhebung verursacht Kosten von einer knappen Milliarde Euro. Eine allgemeine Anhebung der Pensionsversicherungsbeiträge von aktiv Erwerbstätigen scheint derzeit nicht realistisch. Kein absolutes politisches Tabu dürfte allerdings die Erhöhung der Pensionsversicherungsbeiträge für Selbstständige und Landwirte auf das Niveau von Unselbstständigen sein, das hätte 2024 Kosten von 774 Millionen Euro gespart. Oder Kürzungen bei Pensionsansprüchen von arbeitslosen Personen. Hierfür wird das Arbeitsmarktservice (AMS) im Jahr 2025 mit Kosten von über 1,7 Milliarden Euro belastet.

Tipp – Rechtzeitig vorsorgen

Selbst wenn die schon lange alarmierenden Zahlen zur Finanzierung des Pensionssystems die heimischen Verantwortungsträger noch immer nicht haben handeln lassen. Es scheint in der aktuellen Situation kein Weg an einer einschneidenden Reform vorbeizuführen. Verlassen Sie sich generell nicht zu stark auf den Staat und nehmen Sie Ihre Altersvorsorgeplanung lieber selbst in die Hand.

Datenquellen: Alterssicherungskommission, eigene Berechnungen

|